又見虧損的獨角獸赴港上市。

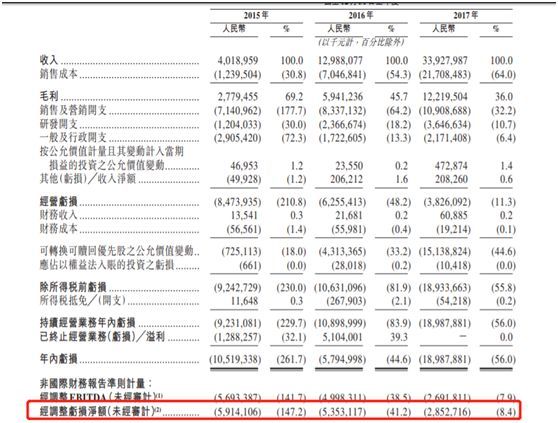

6月25日,港交所放出美團(tuán)點評招股書,截至2017年底,美團(tuán)經(jīng)調(diào)整凈虧損為28億元(本文貨幣單位如未特別標(biāo)注,均為人民幣),營業(yè)收入為339.28億元,同比增長161.2%,高盛、摩根士丹利、美銀美林為IPO聯(lián)席保薦人。

雖然招股書并未透露募資金額以及發(fā)行價等信息,但據(jù)彭博社報道,美團(tuán)此次預(yù)計將募集60億美元資金,估值600億美元。值得一提的是,去年10月份,美團(tuán)通過官方微博宣布完成新一輪40億美元融資,估值達(dá)到300億美元。8個月之后,美團(tuán)IPO估值將達(dá)到600億美元,相當(dāng)于美團(tuán)僅僅用了8個月便再造一個美團(tuán),美團(tuán)CEO王興要用怎么的商業(yè)模式去支撐起600億美元的估值?成立8年至今,美團(tuán)依然處于燒錢階段,何時止損?

美團(tuán)巨虧28億赴港上市

招股書顯示,美團(tuán)通過傭金、在線營銷服務(wù)以及其他服務(wù)和銷售獲取收入,總營業(yè)收入由2015年的40億元增加至2016年的130億元,同比增長223.2%,2017財年總營收為339億元,同比增長161.2%。

如果將美團(tuán)收入按經(jīng)營領(lǐng)域細(xì)分,餐飲外賣以及到店、酒店及旅游成為收入貢獻(xiàn)最大的兩部分,分別占2017年總收入的62%、32%。

不僅如此,美團(tuán)招股書還進(jìn)一步展示了其業(yè)務(wù)規(guī)模,截至2017年底,美團(tuán)年度交易用戶數(shù)達(dá)到3.1億,活躍商家440萬家,總交易金額3570億元,交易筆數(shù)58億筆。2017年4季度日均餐飲外賣交易筆數(shù)1470萬筆,2017年12月月度活躍用戶數(shù)2.89億,2017年4季度日均活躍配送騎手?jǐn)?shù)53.1萬。

雖然營業(yè)收入增速以及規(guī)模擴(kuò)張較快,但美團(tuán)依然處于虧損階段,招股書顯示,截至2017年底,凈虧損為190億元,經(jīng)調(diào)整后的凈虧損為28億元。

而對于虧損問題,美團(tuán)CEO王興曾表示,除了外賣持續(xù)虧損,整體業(yè)務(wù)已經(jīng)實現(xiàn)盈虧平衡,收入同比三位數(shù)增長,公司賬上實際資金儲備已經(jīng)超過30億美元。

值得一提的是,餐飲外賣收入在增長的同時其銷售成本也在增加,截至2017年底,餐飲外賣銷售成本達(dá)到193.33億元,餐飲外賣騎手成本由 2016 年的人民幣 51 億元增至 2017 年的人民幣 183 億元。

此外美團(tuán)2016年及2017年的毛利分別為人民幣59億元、122億元 ,毛利率分別為45.7%及36%,而毛利率減少主要由于美團(tuán)收入結(jié)構(gòu)餐飲外賣業(yè)務(wù)增長過快導(dǎo)致。

所以很大程度上,美團(tuán)餐飲外賣的盈利決定著美團(tuán)整體財務(wù)走勢。興起于“團(tuán)購”模式,攜大量資本在最初的“千團(tuán)”大戰(zhàn)中殺出一條血路,然后逐步拓展至本地生活服務(wù)的餐飲、外賣、酒旅及出行業(yè)務(wù),雖然公司賬上資金儲備已超過30億美元,現(xiàn)金充沛,但并不代表美團(tuán)不需要融資,因為它開辟了太多需要燒錢的戰(zhàn)場。

至于何時能夠止損,美團(tuán)外賣負(fù)責(zé)人王莆中曾對外表示,美團(tuán)外賣在很多細(xì)的結(jié)構(gòu)單元和城市已經(jīng)實現(xiàn)盈利,但整體上仍在虧損,“如果按照羅杰斯的曲線的話,我認(rèn)為我們要過了最快增長的階段才是應(yīng)該賺錢的時候。這個階段從現(xiàn)在來看,(盈利)要一到兩年以后。”

600億美元估值靠什么支撐?

雖然招股書并未透露募資金額以及發(fā)行價等信息,但據(jù)彭博社報道,美團(tuán)預(yù)計募集60億美元資金,估值600億美元。

而就在去年10月19日,美團(tuán)融資金額40億美元,投資方為騰訊、The Priceline Group 領(lǐng)投,估值達(dá)到300億美元,短短8個月估值翻倍,相當(dāng)于再造一個美團(tuán),這不禁讓人質(zhì)疑美團(tuán)要靠什么樣的商業(yè)模式去支撐如此高的估值?

以下為美團(tuán)融資輪次表:

最后一輪融資后,美團(tuán)主要干了以下幾件事,這也是美團(tuán)估值提升的重要原因:

1、美團(tuán)打車:2017年2月,美團(tuán)在南京試點運(yùn)營打車一年后,2018年3月,美團(tuán)打車業(yè)務(wù)正式在上海上線,首日訂單量突破15萬單,搶食估值576億美元滴滴的蛋糕,因此提升了估值。

2、收購摩拜:2018年4月3日,摩拜股東會通過美團(tuán)收購方案,美團(tuán)以37億美元的總價收購摩拜,其中包括65%現(xiàn)金、35%美團(tuán)股票。

3、金融:作為互聯(lián)網(wǎng)巨頭,美團(tuán)業(yè)務(wù)場景廣泛、用戶數(shù)量龐大,具有良好的金融業(yè)務(wù)生態(tài)基礎(chǔ)。2018年2月27日,繼第三方支付支付、小貸、民營銀行牌照之后,美團(tuán)又?jǐn)孬@一張保險經(jīng)紀(jì)牌照,金融業(yè)務(wù)再下一城,美團(tuán)的金融“野心”昭然。

按照美團(tuán)的想法,餐飲是高頻需求,訂了餐還得解決交通問題,吃完飯還得解決娛樂問題,出門旅行就得解決機(jī)票、酒店問題,于是以餐飲為核心打通周邊服務(wù)業(yè)務(wù),讓訂餐、訂票、訂房等業(yè)務(wù)相互倒流,平攤獲客成本,當(dāng)然在解決所有這些問題時,還要解決支付問題,于是金融牌照就成了整個戰(zhàn)略布局中的一環(huán)。

但無論是在出行、餐飲外賣還是酒店旅游,我們都能看到這樣一個事實:美團(tuán)的核心業(yè)務(wù)都在各自領(lǐng)域面臨著激烈競爭。

酒旅業(yè)務(wù)面臨攜程系的強(qiáng)大壓力,餐飲領(lǐng)域,阿里全資收購的餓了么、百度糯米+外賣、滴滴以攪局者身份推出滴滴外賣,都在重金投入搶奪市場份額,出行領(lǐng)域,美團(tuán)打車還未成氣候,滴滴打車依然占據(jù)主導(dǎo)地位。

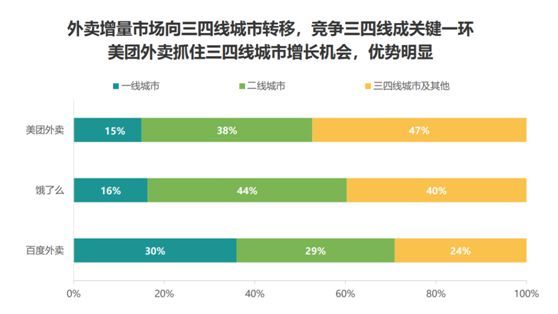

Trustdata數(shù)據(jù)顯示,2018年一季度外賣增量市場向三四線城市轉(zhuǎn)移,美團(tuán)外賣在三四線城市占據(jù)47%的市場份額,緊隨其后的分別是餓了么,市場份額占比為40%,百度外賣市場份額為24%(那么問題來了,這樣算來合計市場份額超過了100%)。但是美團(tuán)外賣在一二線城市的市場份額明顯低于餓了么和百度外賣,尤其在一線城市的布局,百度外賣億30%的市場份額遙遙領(lǐng)先。

一個比較現(xiàn)實的問題,以美團(tuán)30億美元的資金儲備能夠同時挑戰(zhàn)阿里、百度、攜程和滴滴嗎?德國一戰(zhàn)、二戰(zhàn)都敗于兩線作戰(zhàn),美團(tuán)何止是兩線作戰(zhàn)?

再以京東為例,京東2017年全年交易額為1.29萬億元,營業(yè)收入3623億元,凈利潤50億美元,目前市值583億美元,而美團(tuán)無論是在交易額還是營業(yè)收入、凈利潤方面都與京東存在較大差距。而小米也由最初的1000億美元估值,接連下調(diào)至現(xiàn)在的550億美元左右,縮水近一半,美團(tuán)600億美元的估值,資本市場會買賬嗎?

市場會給出答案。